Page 11 - 电力与能源2021年第八期

P. 11

谢 涛, 等: 降电价政策对工业生产活动影响的实证研究 3 7

7

义为 0 。 后, 电价政策变量的系数有所下降, 符合常理认

本文基于 DID 方法建立的 OLS 模型如下: 知, 也反映了以政策实施净效应单变量构建 DID

( 1 ) 模型, 结果将会高估电价政策对工业经济的影响。

y i , t =β 0 + β 1 did+ λ i+v i+ ε i , t

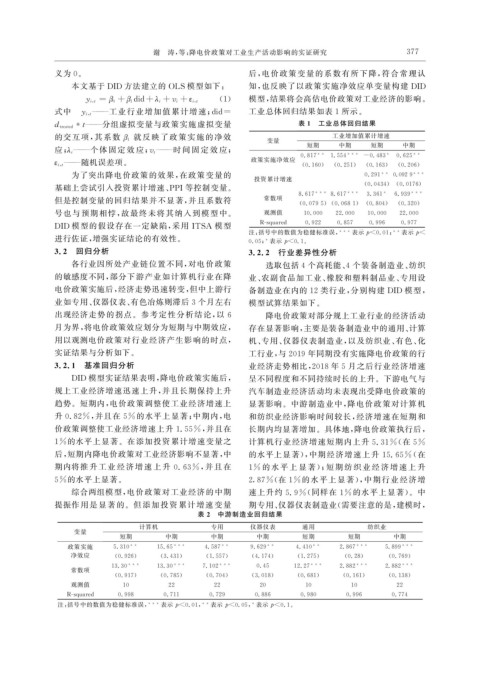

式中 y i , t ———工业行业增加值累计增速; did= 工业总体回归结果如表 1 所示。

d treated*t ———分组虚拟变量与政策实施虚拟变量 表 1 工业总体回归结果

的交互项, 其系数 β 1 就 反映了政策实施的净 效 变量 工业增加值累计增速

———时 间 固 定 效 应; 短期 中期 短期 中期

应; λ i ———个体 固 定 效 应; v t

0.817 ** 1.554 *** -0.483 * 0.625 **

———随机误差项。 政策实施净效应

ε i , t ( 0.160 ) ( 0.251 ) ( 0.163 ) ( 0.206 )

为了突出降电价政策的效果, 在政策变量的 0.291 ** 0.0929 ***

投资累计增速

基础上尝试引入投资累计增速、 PPI等控制变量。 ( 0.0434 ) ( 0.0176 )

8.617 *** 8.617 *** 3.361 * 6.939 ***

但是控制变量的回归结果并不显著, 并且系数符 常数项 ( 0.0795 ) ( 0.0681 ) ( 0.804 ) ( 0.320 )

号也与预期相悖, 故最终未将其纳入到模型中。 观测值 10.000 22.000 10.000 22.000

DID 模型的假设存在一定缺陷, 采用 ITSA 模型 R-s q uared 0.922 0.857 0.996 0.977

注: 括号中的数值为稳健标准误, *** 表示 p<0.01 ; ** 表示 p<

进行佐证, 增强实证结论的有效性。 0.05 ; * 表示 p<0.1 。

3.2 回归分析 3.2.2 行业差异性分析

各行业因所处产业链位置不同, 对电价政策 选取包括 4 个高耗能、 4 个装备制造业、 纺织

的敏感度不同, 部分下游产业如计算机行业在降 业、 农副食品加工业、 橡胶和塑料制品业、 专用设

电价政策实施后, 经济走势迅速转变, 但中上游行 备制造业在内的 12 类行业, 分别构建 DID 模型,

业如专用、 仪器仪表、 有色冶炼则滞后 3 个月左右 模型试算结果如下。

降电价政策对部分规上工业行业的经济活动

出现经济走势的拐点。参考定性分析结论, 以 6

月为界, 将电价政策效应划分为短期与中期效应, 存在显著影响, 主要是装备制造业中的通用、 计算

用以观测电价政策对行业经济产生影响的时点, 机、 专用、 仪器仪表制造业, 以及纺织业、 有色、 化

实证结果与分析如下。 工行业, 与 2019 年同期没有实施降电价政策的行

3.2.1 基准回归分析 业经济走势相比, 2018 年 5 月之后行业经济增速

DID 模型实证结果表明, 降电价政策实施后, 呈不同程度和不同持续时长的上升。下游电气与

规上工业经济增速迅速上升, 并且长期保持上升 汽车制造业经济活动均未表现出受降电价政策的

趋势。短期内, 电价政策调整使工业经济增速上 显著影响。中游制造业中, 降电价政策对计算机

升 0.82% , 并且在 5% 的水平上显著; 中期内, 电 和纺织业经济影响时间较长, 经济增速在短期和

价政策调整使工业经济增速上升 1.55% , 并且在 长期内均显著增加。具体地, 降电价政策执行后,

1% 的水平上显著。在添加投资累计增速变量之 计算机行业经济增速短期内上升 5.31% ( 在 5%

后, 短期内降电价政策对工业经济影响不显著, 中 的水平上显著), 中期经济增速上升 15.65% ( 在

期内将推 升 工 业 经 济 增 速 上 升 0.63% , 并 且 在 1% 的 水 平 上 显 著); 短 期 纺 织 业 经 济 增 速 上 升

5% 的水平上显著。 2.87% ( 在 1% 的水平上显著), 中期行业经济增

综合两组模型, 电价政策对工业经济的中期 速上升约 5.9% ( 同样在 1% 的水平上显著)。中

提振作用是显著的。但添加投资累计增速变量 期专用、 仪器仪表制造业( 需要注意的是, 建模时,

表 2 中游制造业回归结果

计算机 专用 仪器仪表 通用 纺织业

变量

短期 中期 中期 中期 短期 短期 中期

政策实施 5.310 ** 15.65 *** 4.587 ** 9.629 ** 4.410 ** 2.867 *** 5.899 ***

净效应 ( 0.926 ) ( 3.431 ) ( 1.557 ) ( 4.174 ) ( 1.275 ) ( 0.28 ) ( 0.769 )

13.30 *** 13.30 *** 7.102 *** 0.45 12.27 *** 2.882 *** 2.882 ***

常数项

( 0.917 ) ( 0.785 ) ( 0.704 ) ( 3.018 ) ( 0.681 ) ( 0.161 ) ( 0.138 )

观测值 10 22 22 20 10 10 22

R-s q uared 0.998 0.711 0.729 0.886 0.980 0.996 0.774

注: 括号中的数值为稳健标准误, *** 表示 p<0.01 , ** 表示 p<0.05 , * 表示 p<0.1 。