Page 12 - 电力与能源2021年第八期

P. 12

3 7 8 谢 涛, 等: 降电价政策对工业生产活动影响的实证研究

仪器仪表制造业的政策时点有所改变, 将原政策 控制组与处理组, 有异于以往的 DID 实证研究,

5 月起效时点推延至 6 月, 得到政策效应显著的 无法完全规避不同时间段宏观背景差异的影响。

模型结果) 经济受降电价政策影响分别提升 4.59 , 为检验 DID 模型结果的可靠性, 另采用ITSA 模

9.63% ( 均在5%的水平上显著)。通用行业虽然短 型对基准回归结果进行核验。

期政策效应显著, 但中期将回归政策实施前增长水 ITSA 模型回归结果显示, 电价政策调整使

平。中游制造业回归结果如表2所示。 得工业总体经济增速短期和中期均呈上升趋势。

将投资累计增速纳入到回归模型中, 短期降 具体地, 在政策实施后第一个月, 瞬时效应推升经

电价政策对计算机行业经济影响显著, 中期不显 济增速上升 0.39% ; 之后以每月 0.082% 的幅度

著。降电价政策实施后, 短期计算机行业增加值 继续上升。根据 ITSA 模型结果, 估算中期电价

增速提升 5.44% 。纺织业等其他行业则在纳入 政策将推升工业经济总体上升约 0.96% , 与仅考

行业投资累计增速、 PPI等变量后未能得到有效 虑政 策 实 施 净 效 应 的 DID 模 型 结 果 相 比 低

或可解释的模型结果。控制投资累计增速后计算 0.59% , 与 考 虑 政 策 实 施 净 效 应 与 行 业 投 资 的

机行业回归结果如表 3 所示。 DID 模型结果相比高 0.34% 。 ITSA 模型的回归

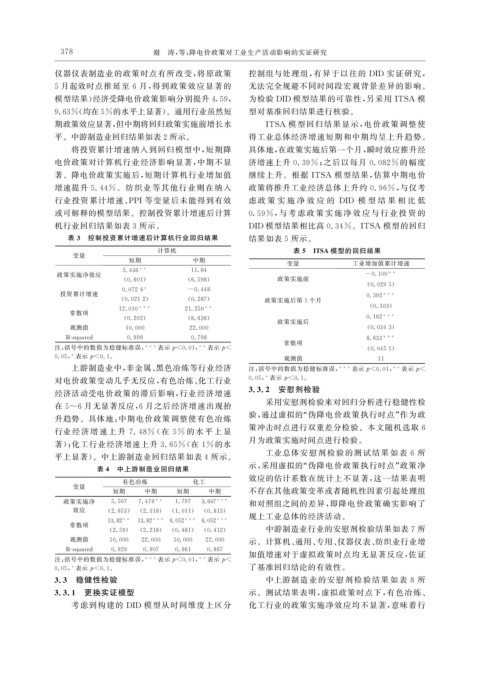

表 3 控制投资累计增速后计算机行业回归结果 结果如表 5 所示。

计算机 表 5 ITSA 模型的回归结果

变量

短期 中期

变量 工业增加值累计增速

5.436 ** 11.84

政策实施净效应 -0.100 **

( 0.601 ) ( 6.598 ) 政策实施前

( 0.0295 )

0.0726 * -0.448

投资累计增速 0.392 ***

( 0.0212 ) ( 0.287 ) 政策实施后第 1 个月

( 0.103 )

*** **

12.010 21.250

常数项

( 0.202 ) ( 8.636 ) 0.182 ***

政策实施后

观测值 10.000 22.000 ( 0.0343 )

R-s q uared 0.999 0.798 8.633 ***

常数项

注: 括号中的数值为稳健标准误, *** 表示 p<0.01 , ** 表示 p< ( 0.0451 )

0.05 , * 表示 p<0.1 。 观测值 11

上游制造业中, 非金属、 黑色冶炼等行业经济 注: 括号中的数值为稳健标准误, *** 表示 p<0.01 , ** 表示 p<

对电价政策变动几乎无反应, 有色冶炼、 化工行业 0.05 , * 表示 p<0.1 。

3.3.2 安慰剂检验

经济活动受电价政策的滞后影响, 行业经济增速

采用安慰剂检验来对回归分析进行稳健性检

在 5~6 月无显著反应, 6 月之后经济增速出现抬

验, 通过虚拟的“ 伪降电价政策执行时点” 作为政

升趋势。具体地: 中期电价政策调整使有色冶炼

行业经 济 增 速 上 升 7.48% ( 在 5% 的 水 平 上 显 策冲击时点进行双重差分检验。本文随机选取 6

月为政策实施时间点进行检验。

著); 化工行业经济增速上升 3.65% ( 在 1% 的水

工业总体安慰剂检验的测试 结 果 如 表 6 所

平上显著)。中上游制造业回归结果如表 4 所示。

示, 采用虚拟的“ 伪降电价政策执行时点” 政策净

表 4 中上游制造业回归结果

效应的估计系数在统计上不显著, 这一结果表明

有色冶炼 化工

变量

短期 中期 短期 中期 不存在其他政策变革或者随机性因素引起处理组

政策实施净 5.507 7.479 ** 1.797 3.647 *** 和对照组之间的差异, 即降电价政策确实影响了

效应 ( 2.653 ) ( 2.318 ) ( 1.011 ) ( 0.813 )

规上工业总体的经济活动。

13.82 ** 13.82 *** 6.052 *** 6.052 ***

常数项

( 2.59 ) ( 2.218 ) ( 0.481 ) ( 0.412 ) 中游制造业行业的安慰剂检验结果如表 7 所

观测值 10.000 22.000 10.000 22.000 示。计算机、 通用、 专用、 仪器仪表、 纺织业行业增

R-s q uared 0.929 0.907 0.961 0.867

加值增速对于虚拟政策时点均无显著反应, 佐证

注: 括号中的数值为稳健标准误, *** 表示 p<0.01 , ** 表示 p<

0.05 , * 表示 p<0.1 。 了基准回归结论的有效性。

3.3 稳健性检验 中上游制造业的安慰剂检验 结 果 如 表 8 所

3.3.1 更换实证模型 示。测试结果表明, 虚拟政策时点下, 有色冶炼、

考虑到构建的 DID 模型从时间维度上区分 化工行业的政策实施净效应均不显著, 意味着行