Page 13 - 电力与能源2021年第八期

P. 13

谢 涛, 等: 降电价政策对工业生产活动影响的实证研究 3 9

7

业处理组和对照组的差异的确是由降电价政策冲 电价政策表现为中期负相关, 同样的汽车制造业

击造成的。 也存在类似情况。市场环境、 行业政策对下游行

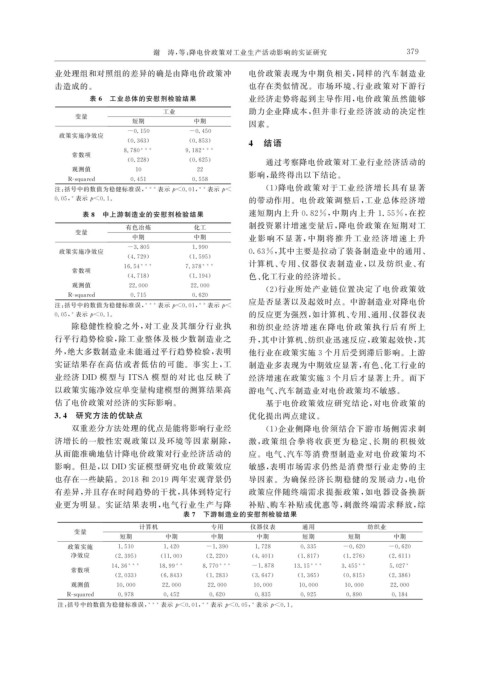

表 6 工业总体的安慰剂检验结果 业经济走势将起到主导作用, 电价政策虽然能够

工业 助力企业降成本, 但并非行业经济波动的决定性

变量

短期 中期

因素。

-0.150 -0.450

政策实施净效应

( 0.363 ) ( 0.853 )

4 结语

8.780 *** 9.182 ***

常数项

( 0.228 ) ( 0.625 ) 通过考察降电价政策对工业行业经济活动的

观测值 10 22

影响, 最终得出以下结论。

R-s q uared 0.451 0.558

( 1 ) 降电价政策对于工业经济增长具有显著

注: 括号中的数值为稳健标准误, *** 表示 p<0.01 , ** 表示 p<

0.05 , * 表示 p<0.1 。 的带动作用。电价政策调整后, 工业总体经济增

表 8 中上游制造业的安慰剂检验结果 速短期内上升 0.82% , 中期内上升 1.55% , 在控

有色冶炼 化工 制投资累计增速变量后, 降电价政策在短期对工

变量

中期 中期 业影 响 不 显 著, 中 期 将 推 升 工 业 经 济 增 速 上 升

-3.805 1.990

政策实施净效应 0.63% , 其中主要是拉动了装备制造业中的通用、

( 4.729 ) ( 1.595 )

计算机、 专用、 仪器仪表制造业, 以及纺织业、 有

16.54 *** 7.378 ***

常数项

( 4.718 ) ( 1.194 ) 色、 化工行业的经济增长。

观测值 22.000 22.000 ( 2 ) 行业所处产业链位置决定了电价政策效

R-s q uared 0.715 0.620

应是否显著以及起效时点。中游制造业对降电价

注: 括号中的数值为稳健标准误, *** 表示 p<0.01 , ** 表示 p<

0.05 , * 表示 p<0.1 。 的反应更为强烈, 如计算机、 专用、 通用、 仪器仪表

除稳健性检验之外, 对工业及其细分行业执 和纺织业经济增 速在降电价政策执行后有所上

行平行趋势检验, 除工业整体及极少数制造业之 升, 其中计算机、 纺织业迅速反应, 政策起效快, 其

外, 绝大多数制造业未能通过平行趋势检验, 表明 他行业在政策实施 3 个月后受到滞后影响。上游

实证结果存在高估或者低估的可能。事实上, 工 制造业多表现为中期效应显著, 有色、 化工行业的

业经济 DID 模型与 ITSA 模型的对比也反映了 经济增速在政策实施 3 个月后才显著上升。而下

以政策实施净效应单变量构建模型的测算结果高 游电气、 汽车制造业对电价政策均不敏感。

估了电价政策对经济的实际影响。 基于电价政策效应研究结论, 对电价政策的

3.4 研究方法的优缺点 优化提出两点建议。

双重差分方法处理的优点是能将影响行业经 ( 1 ) 企业侧降电价须结合下游市场侧需求刺

济增长的一般性宏观政策以及环境等因素剔除, 激, 政策组合拳将收获更为稳定、 长期的积极效

从而能准确地估计降电价政策对行业经济活动的 应。电气、 汽车等消费型制造业对电价政策均不

影响。但是, 以 DID 实证模型研究电价政策效应 敏感, 表明市场需求仍然是消费型行业走势的主

也存在一些缺陷。 2018 和 2019 两年宏观背景仍 导因素。为确保经济长期稳健的发展动力, 电价

有差异, 并且存在时间趋势的干扰, 具体到特定行 政策应伴随终端需求提振政策, 如电器设备换新

业更为明显。实证结果表明, 电气行业生产与降 补贴、 购车补贴或优惠等, 刺激终端需求释放, 综

表 7 下游制造业的安慰剂检验结果

计算机 专用 仪器仪表 通用 纺织业

变量

短期 中期 中期 中期 短期 短期 中期

政策实施 1.510 1.420 -1.390 1.728 0.335 -0.620 -0.620

净效应 ( 2.395 ) ( 11.00 ) ( 2.220 ) ( 4.401 ) ( 1.817 ) ( 1.276 ) ( 2.611 )

14.36 *** 18.99 ** 8.770 *** -1.878 13.15 *** 3.455 ** 5.027 *

常数项

( 2.033 ) ( 6.843 ) ( 1.283 ) ( 3.647 ) ( 1.365 ) ( 0.815 ) ( 2.386 )

观测值 10.000 22.000 22.000 10.000 10.000 10.000 22.000

R-s q uared 0.978 0.452 0.620 0.835 0.925 0.890 0.184

注: 括号中的数值为稳健标准误, *** 表示 p<0.01 , ** 表示 p<0.05 , * 表示 p<0.1 。