Page 91 - 电力与能源2022年第一期

P. 91

杨禹莎: 电力企业员工教培内部模拟市场规模分析 8

5

( 2 ) 人工费平均 868 元 / 人天。技术技能训练 教研中心培训服务费定价为 2023 元 / 人天、 技术

中心成本最高( 人数最多为 15 人)。由于各部门 技能训练中心为 3403 元 / 人天。按此定价收费,

人数不同, 因此每人天成本不同( 非业务部门人员 学校培训服务完成 5.57 万人天时, 即可实现收支

人工费按照各中心人数占比进行了分摊)。 平衡。

( 3 ) 其他运营费用平均 1440 元 / 人天。 3.2.2 培训人天数敏感性分析

以 2020 年 1.16 亿元成本为例, 分析完成不

3 学校内模市场收支平衡分析

同培训服务量下, 培训服务定价变化情况如表 2

3.1 方案 1 : 基于课程结余费的收支平衡分析 所示。

3.1.1 2019 年和 2020 年内模市场收支测算 随着完成培训服务量的提高, 培训服务成本

学校 2019 年和 2020 年实际支出成本分别为 逐渐降低, 可以降低培训服务定价。

1.34 亿元和 1.16 亿元。

学校按照各类课程的标准上 限 收 取 培 训 费 4 学校内模市场运行方案

用, 平均 为 470 元 / 人 天, 实 际 支 出 为 200 元 / 人 4.1 结算规则及模拟利润计算

天, 可结余 270 元 / 人天, 以此作为学校收入。 4.1.1 结算规则

以 2019 年为例, 完成培训服务量为 55689 结算单位: 划小至五大中心, 按五大业务中心

人天, 以平均每节课收入 270 元 / 人天计算, 收入

进行结算。

为 1504 万元, 学校支出成本为 13442.48 万元, 结算频次: 分月度、 年度进行结算。

则当年亏损 11938.88 万元。 实际发生成本: 折旧费, 各中心按照完成培训

3.1.2 培训人天数敏感性分析 服务量进行分摊; 人工费, 各中心按照人员比例进

当培训人天数达到一定规模后, 学校可以实 行分摊; 其他运营费用中不能明确何中心发生的

现收支平衡。经计算, 2019 年需完成培训服务量

费用, 按照各中心人员比例进行分摊。

为 49.79 万人天, 2020 年为 42.79 万人天, 可以

内模市场收入: 内模市场收入 = 培训服务完

实现收支平衡。 成量 × 培训服务定价。培训服务完成量按照实际

培训人天数敏感度分析如表 1 所示。

统计, 培训服务定价年初由学校决定。

表 1 培训人天数敏感度分析 万人天

4.1.2 利润计算

年份 -20% -10% 盈亏平衡 10% 20% 内模市场利润 = 内模市场收 入 - 内模市场

2019 年 39.83 44.80 49.79 54.77 59.74

2020 年 34.23 38.51 42.79 47.07 51.35 成本。

根据学校的运营实际规模, 受培训业务人员 各中心利润 = 各中心内模市场收入 - 各中心

人年均完成培训人天数限制, 学校年均完成培训 内模市场成本 = 各中心培训服务完成量 × 各中心

课时预测高中低方案为 65000 人 天、 55000 人 培训服务定价 - 各中心支出。

天、 45000 人天, 以此方案无法实现盈亏平衡。 学校利润 = 各中心内模市场收入之和 - 学校

3.2 方案 2 : 基于收取课 程服务费的收支 平 衡 总支出。

分析 4.1.3 基础数据

3.2.1 2019 年和 2020 年内模市场收支测算 学校内模市场重要基础数据包括各中心人员

学校 2019 年 和 2020 年 实 际 支 出 分 别 为 数量和培训服务定价, 建议取值如表 3~4 所示。

1.34 亿元和 1.16 亿元 . 4.2 效益类指标选择及评价机制

学校发生成本以人天为单位 收 取 培 训 服 务 基于内模市场运行体系, 从收入、 成本、 效率

费, 以达到学校收支平衡。以 2019 年为例, 学校 等维 度 选 择 内 模 市 场 效 益 类 指 标, 并 设 计 评 价

培训服务费平均定价为 2414 元 / 人天, 其中党建 机制。

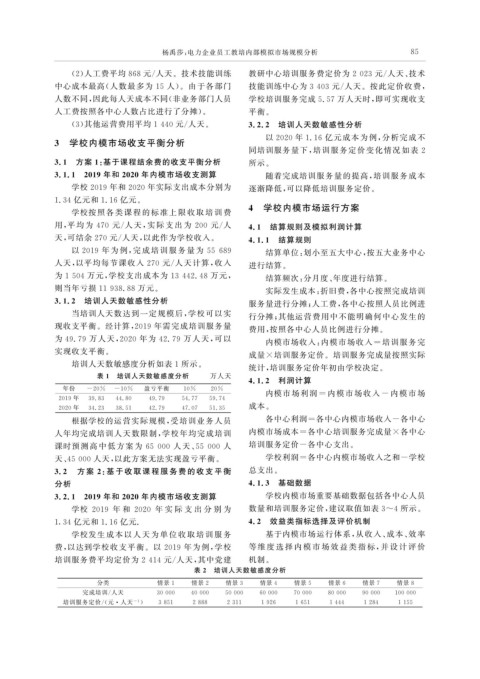

表 2 培训人天数敏感度分析

分类 情景 1 情景 2 情景 3 情景 4 情景 5 情景 6 情景 7 情景 8

完成培训 / 人天 30000 40000 50000 60000 70000 80000 90000 100000

培训服务定价 /( 元·人天 -1 ) 3851 2888 2311 1926 1651 1444 1284 1155