Page 16 - 电力与能源2021年第八期

P. 16

3 8 2 田英杰, 等: 电力大数据用于企业征信的适用性探讨和商业模式分析

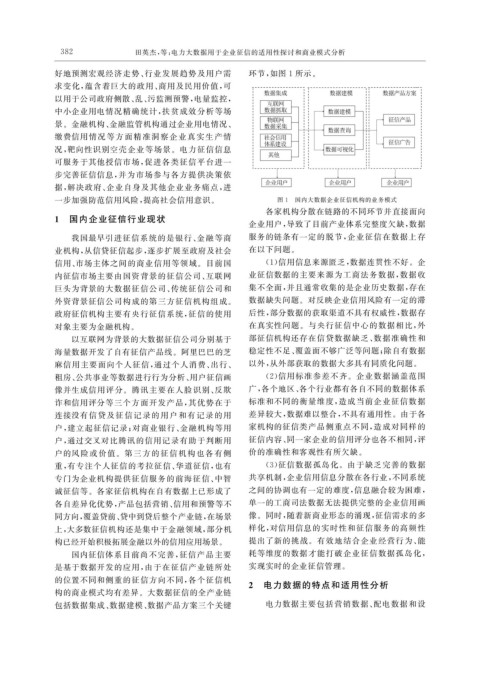

好地预测宏观经济走势、 行业发展趋势及用户需 环节, 如图 1 所示。

求变化, 蕴含着巨大的政用、 商用及民用价值, 可

以用于公司政府侧散、 乱、 污监测预警, 电量监控,

中小企业用电情况精确统计, 扶贫成效分析等场

景。金融机构、 金融监管机构通过企业用电情况、

缴费信用情况等方面 精准洞察企业真实生产情

况, 靶向性识别空壳企业等场景。电力征信信息

可服务于其他授信市场, 促进各类征信平台进一

步完善征信信息, 并为市场参与各方提供决策依

据, 解决政府、 企业自身及其他企业业务痛点, 进

一步加强防范信用风险, 提高社会信用意识。 图 1 国内大数据企业征信机构的业务模式

各家机构分散在链路的不同环节并直接面向

1 国内企业征信行业现状 企业用户, 导致了目前产业体系完整度欠缺, 数据

我国最早引进征信系统的是银行、 金融等商 服务的链条有一定的脱节, 企业征信在数据上存

业机构, 从信贷征信起步, 逐步扩展至政府及社会 在以下问题。

信用、 市场主体之间的商业信用等领域。目前国 ( 1 ) 信用信息来源匮乏, 数据连贯性不好。企

内征信市场主要由国资背景的征信公司、 互联网 业征信数据的主要来源为工商法务数据, 数据收

巨头为背景的大数据征信公司、 传统征信公司和 集不全面, 并且通常收集的是企业历史数据, 存在

外资背景征信公司构成的第三方征信机构组成。 数据缺失问题。对反映企业信用风险有一定的滞

政府征信机构主要有央行征信系统, 征信的使用 后性, 部分数据的获取渠道不具有权威性, 数据存

对象主要为金融机构。 在真实性问题。与央行征信中心的数据相比, 外

以互联网为背景的大数据征信公司分别基于 部征信机构还存在信贷数据缺乏、 数据准确性和

海量数据开发了自有征信产品线。阿里巴巴的芝 稳定性不足、 覆盖面不够广泛等问题; 除自有数据

麻信用主要面向个人征信, 通过个人消费、 出行、 以外, 从外部获取的数据大多具有同质化问题。

租房、 公共事业等数据进行行为分析、 用户征信画 ( 2 ) 信用标准参差不齐。企业数据涵盖范围

像并生成信用评分。腾讯主要在人脸识别、 反欺 广, 各个地区、 各个行业都有各自不同的数据体系

诈和信用评分等三个方面开发产品, 其优势在于 标准和不同的衡量维度, 造成当前企业征信数据

连接没有信贷及征信 记录的用户和有记录的用 差异较大, 数据难以整合, 不具有通用性。由于各

户, 建立起征信记录; 对商业银行、 金融机构等用 家机构的征信类产品侧重点不同, 造成对同样的

户, 通过交叉对比腾讯的信用记录有助于判断用 征信内容、 同一家企业的信用评分也各不相同, 评

户的风险或价值。第三方的征信机构也各有侧 价的准确性和客观性有所欠缺。

重, 有专注个人征信的考拉征信、 华道征信, 也有 ( 3 ) 征信数据孤岛化。由于缺乏完善的数据

专门为企业机构提供征信服务的前海征信、 中智 共享机制, 企业信用信息分散在各行业, 不同系统

诚征信等。各家征信机构在自有数据上已形成了 之间的协调也有一定的难度, 信息融合较为困难,

各自差异化优势, 产品包括营销、 信用和预警等不 单一的工商司法数据无法提供完整的企业信用画

同方向, 覆盖贷前、 贷中到贷后整个产业链, 在场景 像。同时, 随着新商业形态的涌现, 征信需求的多

上, 大多数征信机构还是集中于金融领域, 部分机 样化, 对信用信息的实时性和征信服务的高频性

构已经开始积极拓展金融以外的信用应用场景。 提出了新的挑战。有效地结合企业经营行为、 能

国内征信体系目前尚不完善, 征信产品主要 耗等维度的数据才能打破企业征信数据孤岛化,

是基于数据开发的应用, 由于在征信产业链所处 实现实时的企业征信管理。

的位置不同和侧重的征信方向不同, 各个征信机 2 电力数据的特点和适用性分析

构的商业模式均有差异。大数据征信的全产业链

包括数据集成、 数据建模、 数据产品方案三个关键 电力数据主要包括营销数据、 配电数据和设