Page 24 - 电力与能源2024年第三期

P. 24

298 栾晶晶,等:基于组合赋权—云模型的电力市场主体信用风险评估

表 3 各指标的主、客观及组合权重

准则层 指标层 主观权重 客观权重 组合权重

0.022 5 0.118 4 0.069 4

C 11

0.037 5 0.090 0 0.062 6

C 12

结构层面 B 1

0.102 0 0.077 5 0.058 1

C 13

0.171 4 0.043 6 0.081 1

C 14

0.019 6 0.047 7 0.069 0

C 21

0.130 0 0.058 5 0.087 6

C 22

0.072 7 0.147 6 0.071 1

行为层面 B 2 C 23

0.085 2 0.158 7 0.061 3

C 24

0.025 8 0.019 3 0.070 6

C 25

0.018 3 0.017 3 0.078 3

C 31

0.071 1 0.056 4 0.078 9

C 32

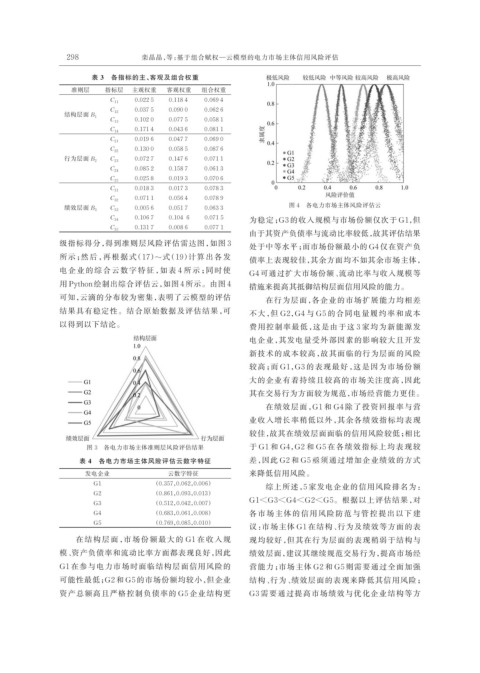

图 4 各电力市场主体风险评估云

0.005 6 0.051 7 0.063 3

绩效层面 B 3 C 33

0.106 7 0.104 6 0.071 5

C 34 为稳定;G3 的收入规模与市场份额仅次于 G1,但

0.131 7 0.008 6 0.077 1

C 35

由于其资产负债率与流动比率较低,故其评估结果

级指标得分,得到准则层风险评估雷达图,如图 3 处于中等水平;而市场份额最小的 G4 仅在资产负

所示;然后,再根据式(17)~式(19)计算出各发 债率上表现较佳,其余方面均不如其余市场主体,

电企业的综合云数字特征,如表 4 所示;同时使 G4 可通过扩大市场份额、流动比率与收入规模等

用 Python 绘制出综合评估云,如图 4 所示。由图 4 措施来提高其抵御结构层面信用风险的能力。

可知,云滴的分布较为密集,表明了云模型的评估 在行为层面,各企业的市场扩展能力均相差

结果具有稳定性。结合原始数据及评估结果,可 不大,但 G2,G4 与 G5 的合同电量履约率和成本

以得到以下结论。 费用控制率最低,这是由于这 3 家均为新能源发

电企业,其发电量受外部因素的影响较大且开发

新技术的成本较高,故其面临的行为层面的风险

较高;而 G1,G3 的表现最好,这是因为市场份额

大的企业有着持续且较高的市场关注度高,因此

其在交易行为方面较为规范,市场经营能力更佳。

在绩效层面,G1 和 G4 除了投资回报率与营

业收入增长率稍低以外,其余各绩效指标均表现

较佳,故其在绩效层面面临的信用风险较低;相比

图 3 各电力市场主体准则层风险评估结果 于 G1 和 G4,G2 和 G5 在各绩效指标上均表现较

表 4 各电力市场主体风险评估云数字特征 差,因此 G2 和 G5 亟须通过增加企业绩效的方式

发电企业 云数字特征 来降低信用风险。

G1 (0.357,0.062,0.006)

综上所述,5 家发电企业的信用风险排名为:

G2 (0.861,0.093,0.013)

G1<G3<G4<G2<G5。根据以上评估结果,对

G3 (0.512,0.042,0.007)

G4 (0.683,0.061,0.008) 各市场主体的信用风险防范与管控提出以下建

G5 (0.769,0.085,0.010)

议:市场主体 G1 在结构、行为及绩效等方面的表

在结构层面,市场份额最大的 G1 在收入规 现均较好,但其在行为层面的表现稍弱于结构与

模、资产负债率和流动比率方面都表现良好,因此 绩效层面,建议其继续规范交易行为,提高市场经

G1 在参与电力市场时面临结构层面信用风险的 营能力;市场主体 G2 和 G5 则需要通过全面加强

可能性最低;G2 和 G5 的市场份额均较小,但企业 结构、行为、绩效层面的表现来降低其信用风险;

资产总额高且严格控制负债率的 G5 企业结构更 G3 需要通过提高市场绩效与优化企业结构等方